Rijkdom van Friezen verdampt in eigen huis

Ooit waanden de Friezen zich vermogend. Vooral door het eigen huis. Maar door de economische crisis smolt het bezit als sneeuw voor de zon weg.

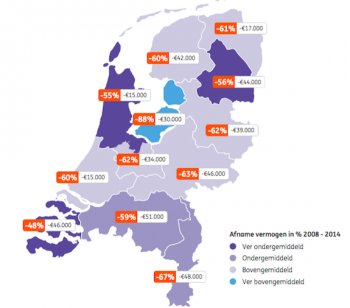

Door Bert de JongDe magere jaren vragen een zware tol. Meer dan de helft van het opgetelde particuliere vermogen is in lucht opgegaan. Het is vooral de waardedaling van huizen sinds 2008 die als schuldige moet worden aangewezen. Het doorsnee vermogen van Friese huishoudens is sindsdien €42.000 gedaald naar €27.500, blijkt uit onderzoek van ING Economisch Bureau.

Tweederde van de Friezen heeft een eigen huis. Voor de particuliere vermogens is het een belangrijk onderdeel. Dit verklaart ook de forse afname van het vermogen tussen 2008 en 2014: met 60 procent. Veel Friezen gebruiken de woning als hun spaarpot. Ze steken er veel van hun spaarcenten in.

Sterkste prijsstijging

De Friese huizenprijzen kenden voor de crisis, in de periode 1995- 2007, de sterkste prijsstijging van alle provincies (+194%). De terugval sinds 2008 was ook iets hoger en het herstel sinds 2014 - in tegenstelling tot in de Randstadprovincies - bovendien minimaal. Toch staan er in Friesland relatief weinig woningen onder water, rapporteert ING. Door de sterke stijging van de huizenprijzen in Amsterdam en Utrecht zijn in deze steden de vermogens al hersteld.

Huishoudens in Zuidwest-Friesland zijn het meest vermogend. Het aandeel huishoudens met een vermogen van minstens €1 miljoen is 2,6 procent. Daarmee is het de vijfde regio van Nederland, ruim achter de regio Gooi en Vechtstreek en een fractie lager dan de regio’s Leiden en Bollenstreek, Utrecht en Zeeuws-Vlaanderen. Ameland is de Friese gemeente met het hoogste doorsnee vermogen: €138.000, Leeuwarden die met het laagste (€4.700).

Spaargeld

Hoe belangrijk het eigen huis voor de Friezen is blijkt ook uit de omvang van het financieel vermogen van de huishoudens. Dit zijn alleen de spaargelden en beleggingen, dus zonder de woning en de hypotheekschuld. In Friesland daalde het gemiddelde financieel vermogen van €27.500 naar €10.000. Landelijk was er een daling van €18.000 naar €12.000. Het is een gevolg van vier jaar van koopkrachtdaling, extra werkloosheid en ook inzet van spaarmiddelen voor extra aflossingen, zegt ING.

Friezen doen het toch nog niet zo slecht. In de landelijke lijst staat de provincie op plek vijf. Zeeland staat bovenaan: Zeeuwen zijn zuinig. Flevoland, waar voor de crisis veel nieuwe woningen zijn gekocht met hoge hypotheekschuld, staat er het slechtst voor. Daar was de vermogensdaling in zes jaar tijd meer dan 80 procent. Zeeuwse huishoudens hebben gemiddeld €50.000 aan bezit, die in Flevoland zijn met €4000 het minst vermogend.

Vergrijzing

Huishoudens met 65 plussers zijn veel vermogender dan huishoudens met mensen onder de 45 jaar. Het doorsnee financieel vermogen van een 65- plusser ligt vijf keer hoger dan dat van een 45-minner. Inclusief eigen woning zijn de verschillen nog veel groter. In vergrijsde provincies als Zeeland, Limburg en Drenthe zijn huishoudens dan ook vermogender.

Er is een flinke groep huishoudens die niet of nauwelijks over vermogen beschikt. Deze kunnen moeilijk tegenslagen opvangen. Het NIBUD hanteert daarvoor richtlijnen. Als minimale buffer adviseert NIBUD €3300 voor een alleenstaande. Deze ligt boven de €5000 bij een gezin met kinderen en een eigen woning. In vijf van de twaalf provincies beschikt meer dan een kwart niet over deze minimale buffer. Flevoland kent met onge- veer de helft de meeste huishoudens die niet aan de minimale buffer voldoen, gevolgd door Groningen.

Laatst gewijzigd op 05-08-2016 om 11:35 uur